ジャーナルの定義

会計の要求に応じて、日次帳は、会社のすべての経済的イベントが毎日記録される会計帳簿です。つまり、実行されるすべてのトランザクションであり、常に時系列に従います。

会計の要求に応じて、日次帳は、会社のすべての経済的イベントが毎日記録される会計帳簿です。つまり、実行されるすべてのトランザクションであり、常に時系列に従います。

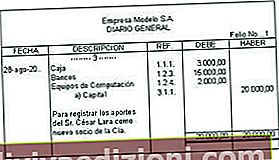

一方、各イベントには、正式に会計仕訳または会計仕訳として指定された仕訳が含まれます。このエントリは常に会社の資産に関する変更を意味し、その結果、そのアカウントの特定の動きを意味します。

この本で最も使用されているタイプのレコードである、いわゆる複式簿記システムでは、各エントリは、一方では借方、もう一方では貸方の2つのエントリで構成されます。どちらも反対の動きを実行するため、負債または資産に影響を与えることに注意してください。

ただし、このシステムでは、貸方ではなく借方に何かを書き留めることは不可能であるため、問題の会社の会計残高を保証するために、一方または他方が相手に生成する変動を常に記録する必要があります。

金額の異なる座席の借方と貸方を残すことはできません。エントリでは、借方に記録された金額と貸方に記録された金額が常に等しくなければなりません。

それらが適切に記録されていない場合、それらは混乱を引き起こし、明らかに後でアカウントを正しく与えない原因となるためです。

例を使用すると、商品が購入された場合、その商品の購入の借方とクレジットへの支払い口座の代わりに、借方口座が介入します。これは、井戸を支払う義務があったためです。買った。

この本に記録されている頻繁な経済的出来事の中には、とりわけ、購入、支払い、収集、販売、引当金、収入または費用があります。

会社の会計は、会社と他の人がその会社が持っている支払能力と経済的能力を確実に知ることを可能にすることに注意する必要があります。そのため、各財務および経済ステップをそれに応じて委託することが非常に重要です。